7.5Toelichting op de balans per 31 december 2025

(In duizenden euro's)

ACTIVA

Materiële vaste activa

| 1. Onroerende en roerende zaken ten dienste van de exploitatie | Bedrijfs-gebouwen | Overige roerende zaken |

Totaal |

|---|---|---|---|

| Stand per 1 januari 2025 | |||

| Verkrijgingsprijzen | 23.290 | 12.096 | 35.386 |

| In ontwikkeling | - | 660 | 660 |

| Cumulatieve afschrijvingen | -9.013 | -7.488 | -16.501 |

| Boekwaarde | 14.277 | 5.268 | 19.545 |

| Mutaties in het boekjaar: | |||

| Investeringen | 734 | 1.731 | 2.465 |

| Desinvesteringen | - | -2.746 | -2.746 |

| In ontwikkeling | - | 54 | 54 |

| Van in ontwikkeling 2024 naar investering 2025 | - | -660 | -660 |

| Afschrijvingen | -686 | -1.848 | -2.534 |

| Afschrijvingen desinvesteringen | - | 2.746 | 2.746 |

| Saldo | 48 | -723 | -675 |

| Stand per 31 december 2025 | |||

| Verkrijgingsprijzen | 24.024 | 11.081 | 35.105 |

| In ontwikkeling | - | 54 | 54 |

| Cumulatieve afschrijvingen | -9.699 | -6.590 | -16.289 |

| Boekwaarde | 14.325 | 4.545 | 18.870 |

Onder onroerende en roerende zaken ten dienste van de exploitatie zijn geen activa waarvan de beschikbaarheid berust op een beperkt genotsrecht zoals erfpacht- en opstalrecht of huurkoop respectievelijk financiële lease. De WOZ-waarde (waarde peildatum 1-1-2025) van de bedrijfsgebouwen bedraagt € 17,65 miljoen.

De historische aanschafwaarde van de volledig afgeschreven onroerende en roerende zaken ten dienste van de exploitatie bedraagt € 4,9 miljoen per 31 december 2025 (2024: € 5,1 miljoen). De boekwaarde van de buiten gebruik gestelde onroerende en roerende zaken ten dienste van de exploitatie en die voor vervreemding worden aangehouden bedraagt € 0 per 31 december 2025 (2024: € 0).

Vastgoedbeleggingen

| 2. DAEB en niet-DAEB vastgoed in exploitatie | 2025 | 2025 |

|---|---|---|

| DAEB | Niet-DAEB | |

| Stand per 1 januari 2025 | ||

| Aanschafprijs | 2.426.336 | 533.749 |

| Cumulatieve waardeveranderingen | 3.201.590 | 476.688 |

| Marktwaarde | 5.627.926 | 1.010.437 |

| Mutaties in het boekjaar: | ||

| Investeringen in vastgoed in exploitatie | 69.559 | 7.014 |

| Onttrekking aan voorziening onrendabele investeringen | -30.362 | -4.724 |

| Aankopen vastgoed in exploitatie | - | - |

| Overboeking van vastgoed in ontwikkeling | 84.679 | 108.193 |

| Overboeking naar vastgoed in ontwikkeling | -3.040 | -768 |

| Van Niet-DAEB naar DAEB | 21.053 | -21.053 |

| Waardeveranderingen | 408.355 | 57.707 |

| Desinvesteringen vanwege verbeteringen | -4.393 | -467 |

| Desinvesteringen vanwege verkoop | -808 | -2.208 |

| Saldo | 545.043 | 143.694 |

| Stand per 31 december 2025 | ||

| Aanschafprijs | 2.564.221 | 626.061 |

| Cumulatieve waardeveranderingen | 3.608.748 | 528.070 |

| Marktwaarde | 6.172.969 | 1.154.131 |

De som van de herwaarderingen van vastgoedbeleggingen bedraagt per balansdatum € 4.137 miljoen.

In de posten DAEB vastgoed in exploitatie en Niet-DAEB vastgoed in exploitatie zijn 38.038 woongelegenheden en 7.724 overige eenheden opgenomen. De geschatte WOZ-waarden gebaseerd op de meest recente WOZ-beschikkingen van deze eenheden bedraagt € 10.640 miljoen.

Verklaring waardemutatie

De mutaties in de vastgoedbeleggingen zijn in het navolgende schema samengevat:

| Mutaties vastgoed in exploitatie | 2025 | 2025 |

|---|---|---|

| DAEB | Niet-DAEB | |

| Markwaarde per 1 januari 2025 | 5.627.926 | 1.010.437 |

| Voorraadmutaties | ||

| Nieuwbouw | 84.679 | 108.193 |

| Verkoop en sloop | -3.848 | -2.976 |

| Aankoop | - | - |

| Classificatiewijziging | 21.053 | -21.053 |

| Overig | 4.807 | 12.429 |

| 106.691 | 96.593 | |

| Objectgegevens | ||

| Contracthuur en leegstand | 91.389 | 18.568 |

| Maximale huur | 36.752 | 498 |

| Achterstallig onderhoud | 36.753 | -728 |

| Overige | -8.074 | -3.153 |

| 156.820 | 15.185 | |

| Methodische wijzigingen handboek en software | ||

| Contracthuur € 0 geclassificeerd als leegstand | 747 | 199 |

| Overige | 7 | - |

| 754 | 199 | |

| Parameterswijzigingen/marktontwikkelingen | ||

| Macro-economische parameters | -3.505 | -444 |

| Leegwaarde | 145.169 | 24.988 |

| Leegwaardestijging | -60.616 | -10.307 |

| Markthuur | 30.171 | 8.145 |

| Reguliere huurstijging | -46.797 | -7.347 |

| Disconteringsvoet | 171.277 | 19.610 |

| Exit yield | 98.158 | 3.914 |

| Onderhoudslasten | -27.383 | -4.269 |

| Overige | -25.696 | -2.573 |

| 280.778 | 31.717 | |

| Marktwaarde per 31 december 2025 | 6.172.969 | 1.154.131 |

In lijn met de markt is de marktwaarde in verhuurde staat met 10% toegenomen. Dit is hoofdzakelijk zichtbaar in de opleveringen van nieuwbouw, een stijging van de leegwaarde en een daling van de disconteringsvoet doorexploiteren. Daarnaast hebben ook de gestegen huren en exit yield een positief effect op de waarde. Voor meer toelichting, wordt verwezen naar de grondslagen van DAEB- en niet-DAEB-vastgoed in exploitatie onder de ‘Grondslagen voor de waardering van activa en passiva’.

Gevoeligheidsanalyse

In onderstaand tabel wordt aangegeven welk effect een positieve of negatieve aanpassing van de hierboven vermelde uitgangspunten heeft op de marktwaarde (bedragen in duizenden euro’s):

| Parameter: | Mutatie t.o.v. uitgangspunt | Effect op de marktwaarde |

|---|---|---|

| Markthuur | 10,0% hoger | € 107.714 hoger |

| Markthuur | 10,0% lager | € 84.402 lager |

| Leegwaarde | 10,0% hoger | € 360.817 hoger |

| Leegwaarde | 10,0% lager | € 263.438 lager |

| Exit Yield | 0,5%-punt hoger | € 110.816 lager |

| Exit Yield | 0,5%-punt lager | € 177.826 hoger |

| Disconteringsvoet | 0,5%-punt hoger | € 390.694 lager |

| Disconteringsvoet | 0,5%-punt lager | € 562.269 hoger |

Beleidswaarde

De beleidswaarde van het vastgoed in exploitatie is gebaseerd op de methodiek zoals opgenomen in het Handboek en bedraagt per 31 december 2025 € 4.630 miljoen (2024: € 4.292 miljoen).

De stijging van de beleidswaarde in 2025 wordt vooral veroorzaakt door de opleveringen vanuit nieuwbouw en de gestegen contracthuren.

Schattingselementen bepaling beleidswaarde

De uitgangspunten van de beleidswaarde zijn gebaseerd op interne beleidsvoornemens. Deze beleidsvoornemens komen onder meer tot uitdrukking in het strategisch portefeuillebeleid en technische meerjarenonderhoudsplannen, waarbij keuzes gemaakt worden ten aanzien van verhuur of verkoop, levensduur en kwaliteits- en huurniveaus. De schattingen met betrekking tot de beleidswaardebepaling welke inherent zijn aan dit waardebegrip, zijn van bijzonder belang door de waarschijnlijkheid dat toekomstige gebeurtenissen significant kunnen afwijken van de verwachtingen van het management zoals verwerkt in de beleidswaarde.

Gevoeligheidsanalyse

In onderstaand tabel wordt aangegeven welk effect een positieve of negatieve aanpassing van de hierboven vermelde uitgangspunten heeft op de beleidswaarde (bedragen in duizenden euro’s):

| Parameter: | Mutatie t.o.v. uitgangspunt: | Effect op de beleidswaarde: |

|---|---|---|

| Disconteringsvoet | 0,5%-punt hoger | € 447.874 lager |

| Disconteringsvoet | 0,5%-punt lager | € 528.062 hoger |

| Leegwaarde | 10,0% hoger | € 4.941 hoger |

| Leegwaarde | 10,0% lager | € 3.906 lager |

| Lasten onderhoud per jaar | € 100 hoger | € 144.302 lager |

| Lasten onderhoud per jaar | € 100 lager | € 144.302 hoger |

| Lasten beheer per jaar | € 100 hoger | € 144.302 lager |

| Lasten beheer per jaar | € 100 lager | € 144.007 hoger |

| 3. Onroerende zaken verkocht onder voorwaarden | 2025 |

|---|---|

| Stand per 1 januari 2025 | |

| Contractprijs (verkochte woningen) | 1.134 |

| Cumulatieve waardeveranderingen | 4.468 |

| Boekwaarde per 1 januari 2025 | 5.602 |

| Mutaties in het boekjaar: | |

| Investeringen | - |

| Desinvesteringen | -334 |

| Waardeveranderingen | 90 |

| Saldo | -244 |

| Stand per 31 december 2025 | |

| Contractprijs (verkochte woningen) | 800 |

| Cumulatieve waardeveranderingen | 4.558 |

| Boekwaarde per 31 december 2025 | 5.358 |

Het aantal woningen opgenomen onder ‘Onroerende zaken verkocht onder voorwaarden’ bedraagt ultimo 2025: 17 (2024: 18). Deze constructie heeft als doel dat Staedion woningen voor haar sociale doelgroep bereikbaar maakt. De voorwaarden bestaan voornamelijk uit kortingen op de verkoopprijzen en het delen van het risico op prijsstijgingen en –dalingen. De condities waaronder de transacties hebben plaatsgevonden betreffen verkoop door Staedion met een verlaagde verkoopprijs / korting tussen 7,5% en 25% aan de koper waarbij afspraken zijn gemaakt over het delen van de waardestijging en waardedaling van de woning. Een deel van de koopprijs wordt pas betaald bij verkoop van de woning, waarbij eerder genoemde korting plus de waardemutatie van de woning wordt verrekend. De regeling is beëindigd echter nog wel van toepassing op de 17 woningen. Het aantal woningen zal derhalve in de loop der jaren alleen nog afnemen. Ultimo boekjaar waren er geen woningen vallend onder de categorie ‘verkoop onder voorwaarden’ met de status nog niet verkocht.

| 4. Vastgoed in ontwikkeling bestemd voor eigen exploitatie | 2025 |

|---|---|

| Stand per 1 januari 2025 | |

| Aanschafprijs | 266.135 |

| Cumulatieve waardeveranderingen | -74.417 |

| Boekwaarde | 191.718 |

| Mutaties in het boekjaar: | |

| Investeringen | 89.764 |

| Waardeveranderingen | 20.881 |

| Overboeking van DAEB bezit | 3.040 |

| Overboeking van niet-DAEB bezit | 768 |

| Overboeking naar DAEB bezit | -84.679 |

| Overboeking naar niet-DAEB bezit | -108.193 |

| Saldo | -78.419 |

| Stand per 31 december 2025 | |

| Aanschafprijs | 159.376 |

| Cumulatieve waardeveranderingen | -46.077 |

| Boekwaarde | 113.299 |

In het boekjaar werd ter zake van vastgoed in ontwikkeling bestemd voor eigen exploitatie geen bouwrente geactiveerd. (2024: idem).

Voor het verloop van de voorziening onrendabele investeringen en herstructureringen wordt verwezen naar toelichting 15 ‘Voorziening onrendabele investeringen en herstructureringen’.

| 5. Financiële vaste activa | 5.1 Deelnemingen | 5.2 Overige vorderingen | Totaal |

|---|---|---|---|

| Boekwaarde per 1 januari 2025 | 65.982 | 19.950 | 85.932 |

| Mutaties in het boekjaar: | |||

| Storting | - | 26.910 | 26.910 |

| Vrijval/aflossing | - | -43.700 | -43.700 |

| Resultaat deelnemingen | 2.409 | - | 2.409 |

| Saldo | 2.409 | -16.790 | -14.381 |

| Boekwaarde per 31 december 2025 | 68.391 | 3.160 | 71.551 |

| 5.1 Deelnemingen | 2025 | 2024 |

|---|---|---|

| Staedion Vastgoed Holding B.V. | 68.390 | 65.978 |

| Westhaag Beheer B.V. | 1 | 4 |

| Totaal | 68.391 | 65.982 |

De toegelaten instelling staat aan het hoofd van de Groep en heeft de volgende directe en indirecte kapitaalbelangen:

| Naam | Vestigingsplaats | Aandeel in geplaatst kapitaal |

|---|---|---|

| Staedion Vastgoed Holding B.V. | Den Haag | 100% |

| Westhaag Beheer B.V. | Den Haag | 50% |

| 5.2 Overige vorderingen | 2025 | 2024 |

|---|---|---|

| Margin-call deposito | 3.160 | 11.950 |

| Overige deposito | - | 8.000 |

| Totaal | 3.160 | 19.950 |

Als onderpand voor de bij ABN AMRO Bank NV lopende renteswaps stond ultimo 2025 € 3,16 miljoen aan onderpand op een geblokkeerde rekening bij ABN AMRO Bank NV. De hoogte van deze post is afhankelijk van de marktwaardeontwikkeling van de renteswaps. De afname van dit onderpand in 2025 is deels veroorzaakt doordat een swap van € 25 miljoen is doorgezakt in een vastrentende lening en deels doordat door rentestijgingen de negatieve marktwaarde van de resterende swaps afnam. Een nadere toelichting op de margin-call deposito is opgenomen onder het liquiditeitsrisico in toelichting 27 ‘Financiële instrumenten’.

Het in 2024 afgesloten deposito van € 8 miljoen is in april 2025 beëindigd.

Voorraden

| 6. Overige voorraden | 2025 | 2024 |

|---|---|---|

| Kosten grond- en ontwikkelposities | 824 | 824 |

| Bijzondere waardeverminderingen grond- en ontwikkelposities | -324 | -444 |

| Saldo voorraad grondposities | 500 | 380 |

| Onderhoudsmaterialen | 464 | 484 |

| Totaal | 964 | 864 |

De post grond- en ontwikkelposities betreft de grondlocaties ten behoeve van (toekomstige) ontwikkelingsprojecten die nog niet in ontwikkeling zijn genomen. Deze gronden zijn gewaardeerd tegen verkrijgingsprijs, dan wel de lagere opbrengstwaarde. De marktwaarde is gebaseerd op de extern, dan wel intern uitgevoerde toetsing van de waardering van gronden ultimo boekjaar. Deze toetsing is gebaseerd op de kennis van de lokale markt, alsmede kennis van de lokale ontwikkelmogelijkheden (waaronder bestemmingswijzigingen etcetera).

| Naam locatie | Gemeente |

|---|---|

| 1 Spinoza | Den Haag |

Vorderingen

| 7. Huurdebiteuren | 2025 | 2024 |

|---|---|---|

| Huurdebiteuren | 6.888 | 6.623 |

| Voorziening wegens oninbaarheid | -4.297 | -4.110 |

| Totaal | 2.591 | 2.513 |

In de vorderingen huurdebiteuren is een bedrag begrepen van € 3,4 miljoen (2024: € 4,3 miljoen) met een looptijd langer dan één jaar. Dit betreft betalingsafspraken met huurders.

Het verloop van de voorziening wegens oninbaarheid is als volgt:

| Verloop voorziening wegens oninbaarheid | 2025 |

|---|---|

| Stand per 1 januari 2025 | -4.110 |

| Mutaties in het boekjaar: | |

| Dotatie | -713 |

| Onttrekking | 526 |

| Stand per 31 december 2025 | -4.297 |

| 8. Overheid | 2025 | 2024 |

|---|---|---|

| Debiteuren overheid | 86 | 581 |

| Totaal | 86 | 581 |

In de vorderingen overheid is een bedrag begrepen van € 0,1 miljoen (2024: € 0,1 miljoen) met een looptijd langer dan 1 jaar.

| 9. Vorderingen op deelnemingen | 2025 | 2024 |

|---|---|---|

| Overige vorderingen Staedion Vastgoed Holding B.V. | - | 107 |

| Totaal | - | 107 |

De vorderingen op Staedion Vastgoed Holding B.V. zijn ten opzichte van 2024 afgenomen. Ultimo 2025 resteert een schuld aan Staedion Vastgoed Holding B.V. zoals weergegeven onder toelichting 24. ‘Schulden aan deelnemingen’.

| 10. Belastingen en premies sociale verzekeringen | 2025 | 2024 |

|---|---|---|

| Vennootschapsbelasting | 1.123 | 4.920 |

| Totaal | 1.123 | 4.920 |

In de vorderingen belastingen en premies sociale verzekeringen is € 10,44 miljoen opgenomen aan vordering op de Belastingdienst die betrekking heeft op vennootschapsbelasting over 2020, alsmede een schuld aan de Belastingdienst die betrekking heeft op vennootschapsbelasting over 2021 en 2025 van respectievelijk € 0,91 miljoen en € 8,41 miljoen (na verrekening van voorlopige aanslagen).

| 11. Overige vorderingen | 2025 | 2024 |

|---|---|---|

| Overige vorderingen | 445 | 897 |

| Totaal | 445 | 897 |

| 12. Overlopende activa | 2025 | 2024 |

|---|---|---|

| Nog toe te rekenen hedgeresultaat renteswaps | 8.374 | 9.453 |

| Overige | 1.458 | 1.974 |

| Totaal | 9.832 | 11.427 |

Het nog toe te rekenen hedgeresultaat renteswaps is ontstaan bij de novatie van renteswaps die onderdeel waren van een hedgerelatie. In 2011 is een aantal renteswaps verlengd, overgedragen aan een andere financiële instelling en ingebracht in een bestaande lening. De negatieve marktwaarde van de swaps bedroeg per datum van overdracht € 44,2 miljoen. Dit bedrag zal over de looptijd van de originele swaps (tot en met 2034) ten laste van het resultaat worden gebracht. Een bedrag van € 1,1 miljoen is in 2025 ten laste van het resultaat gebracht (2024: € 1,1 miljoen). In de vordering van € 8,4 miljoen heeft een bedrag van € 1,1 miljoen betrekking op 2026 en een bedrag van circa € 3,0 miljoen (2024: € 4,1 miljoen) heeft betrekking op de periode na 5 jaar. De post ‘Overige’ heeft een looptijd korter dan één jaar.

| 13. Liquide middelen | 2025 | 2024 |

|---|---|---|

| Rekening-courant banken | 15.080 | 86.751 |

| Totaal | 15.080 | 86.751 |

Ultimo 2025 is de totale stand van de liquide middelen van Stichting Staedion € 15,1 miljoen. Deze middelen staan bij verschillende banken en zijn direct beschikbaar. De banken waar Staedion middelen heeft staan hebben per eind 2025 een rating van minimaal “A”.

Stichting Staedion en Staedion Vastgoed Holding BV hebben sinds 1 juni 2023 gezamenlijk een cashpoolovereenkomst met ING Bank, waardoor de externe financieringsbehoefte van Stichting Staedion flexibeler kan worden ingevuld. De Autoriteit woningcorporaties heeft voorwaarden gesteld aan haar goedkeuring van het opnemen van Staedion Vastgoed Holding BV in deze cashpool, die erop neerkomen dat er in de cashpool geen middelen van Stichting Staedion naar Staedion Vastgoed Holding BV mogen stromen. Bij de inrichting van de cashpool is met deze voorwaarden rekening gehouden en ze worden periodiek gemonitord. Over 2025 is aan alle voorwaarden voldaan.

PASSIVA

| 14. Eigen vermogen | Herwaarderings-reserves | Overige reserves |

Totaal |

|---|---|---|---|

| Stand per 1 januari 2025 | 3.766.478 | 735.737 | 4.502.215 |

| Mutaties in het boekjaar: | |||

| Resultaatbestemming 2025 | 466.782 | 28.711 | 495.493 |

| Stand per 31 december 2025 | 4.233.260 | 764.448 | 4.997.708 |

Statutaire bestemming van het eigen vermogen en resultaat

In de statuten is geen artikel opgenomen inzake de bestemming van het eigen vermogen of de winstbestemming. Staedion stelt zich ten doel uitsluitend op het gebied van de volkshuisvesting werkzaam te zijn.

Herwaarderingsreserves

De herwaarderingsreserve bedraagt € 4,2 miljard (2024: € 3,8 miljard) en heeft betrekking op de ongerealiseerde waardevermeerderingen van het vastgoed in exploitatie en het vastgoed verkocht onder voorwaarden. Er is sprake van een ongerealiseerde waardevermeerdering indien de marktwaarde van een waarderingscomplex op balansdatum hoger is dan de boekwaarde op basis van de verkrijgingsprijs- of vervaardigingsprijs, zonder rekening te houden met enige afschrijving of waardevermindering.

De herwaarderingsreserve wordt gevormd ten laste van de resultaatbestemming.

Voorstel tot resultaatbestemming

De Raad van Commissarissen wordt voorgesteld het resultaat na belastingen over het boekjaar 2025 ad € 495 miljoen als volgt te bestemmen:

Het niet-gerealiseerde resultaat over het boekjaar 2025 ad € 467 miljoen ten gunste van de herwaarderingsreserve te brengen en het gerealiseerde resultaat over het boekjaar 2025 ad € 28 miljoen ten gunste van de overige reserves te brengen. Dit voorstel is reeds verwerkt in de jaarrekening.

Voorzieningen

| 15. Voorziening onrendabele investeringen en herstructureringen | Nieuwbouw | Verbeteringen | Totaal |

|---|---|---|---|

| Stand per 1 januari 2025 | 5.907 | 36.324 | 42.231 |

| Mutaties in het boekjaar: | |||

| Dotatie | 45.095 | 19.318 | 64.413 |

| Vrijval | -4.981 | - | -4.981 |

| Onttrekking | -15.508 | -34.713 | -50.221 |

| Stand per 31 december 2025 | 30.513 | 20.929 | 51.442 |

De voorziening heeft betrekking op de in ontwikkeling genomen projecten. Alle projecten worden afgewikkeld tussen 1 en 5 jaar.

16. Voorziening latente belastingverplichtingen

Staedion vormt tezamen met Staedion Vastgoed Holding B.V. een fiscale eenheid voor de heffing van vennootschapsbelasting en omzetbelasting. De latente belastingverplichting is bepaald op het niveau van de fiscale eenheid.

| 16. Voorziening latente belastingverplichtingen | 2025 | 2024 |

|---|---|---|

| Stand per 1 januari | 23.529 | 22.922 |

| Mutaties in het boekjaar: | ||

| Dotatie of vrijval ten laste / gunste van het resultaat | -8.385 | 640 |

| Oprenting | -14 | -33 |

| Stand per 31 december | 15.130 | 23.529 |

Sinds 1 januari 2008 is Staedion voor al haar activiteiten onderworpen aan vennootschapsbelasting. Tot 2008 was Staedion alleen voor haar commerciële activiteiten onderworpen aan vennootschapsbelasting. Staedion heeft de VSO 2 ondertekend. De VSO 2 heeft een looptijd tot en met 31 december 2012. Na deze periode wordt de VSO 2 stilzwijgend voor steeds één jaar verlengd, tenzij een van de partijen vóór 1 december heeft opgezegd.

De Belastingdienst heeft woningcorporaties per brief medegedeeld dat de VSO 2 wordt opgezegd met ingang van 1 januari 2023. Staedion heeft deze brief op 10 november 2022 per aangetekende post ontvangen. Een groot deel van de bepalingen uit VSO 2 zag op de vaststelling van de fiscale openingsbalans per 1 januari 2008 en is derhalve niet meer relevant voor de boekjaren 2023 en verder. De VSO 2 bevat echter ook bepalingen die nog steeds relevant zijn voor komende jaren. Staedion heeft tot op heden nog geen (financiële) effecten ondervonden als gevolg van de opzegging van de VSO 2 omdat over veel onderwerpen afstemming met de Belastingdienst wordt gezocht.

Voor latente belastingen wordt een vordering of voorziening getroffen voor tijdelijke verschillen tussen de boekwaarde van activa en verplichtingen ten behoeve van de financiële verslaggeving en de fiscale boekwaarde van die posten. Latente belastingen worden verantwoord tegen de contante waarde tegen een disconteringsvoet na belasting die de actuele marktrente van Staedion weerspiegelt. Latente belastingvorderingen worden gesaldeerd met de latente belastingverplichtingen. De latenties met een resterende looptijd van één jaar en korter bedragen € 0 (2024: € 0).

De tot waardering gebrachte latentie bedraagt ultimo 2025 € 15,13 miljoen (2024: € 23,53 miljoen). De waardering vindt plaats tegen contante waarde. Bij de waardering op contante waarde over deze periode vindt de discontering van de waarderingsverschillen plaats tegen een netto rente van 2,17% (2024: 2,19%). Dit percentage is afgeleid uit de voor Staedion geldende rente voor langlopende leningen op 31 december 2025 van 2,93%, onder aftrek van het nominale belastingtarief van 25,8%.

Het verloop van de in de balans tot waardering gebrachte voorziening latente belastingverplichtingen in het boekjaar is op detailniveau als volgt:

| Stand per 1 januari | Dotatie of vrijval | Oprenting | Stand per 31 december | |

|---|---|---|---|---|

| Afschrijvingspotentieel onroerend goed in exploitatie | -2.584 | 719 | 2 | -1.863 |

| Onroerende zaken verkocht onder voorwaarden | 311 | 46 | -1 | 356 |

| Onroerende zaken ten dienste van de exploitatie | - | - | - | - |

| Onroerende zaken in ontwikkeling voor de eigen exploitatie | - | - | - | - |

| Overige voorzieningen | -759 | -120 | 1 | -878 |

| Doorschuiving niet-aftrekbare rente ATAD | - | -7.156 | - | -7.156 |

| Compensabele verliezen | - | - | - | - |

| Vastgoedbeleggingen in exploitatie | - | - | - | - |

| Leningen- en derivatenportefeuille | -276 | 1.745 | 4 | 1.473 |

| Fiscale onderhoudsvoorziening | 26.837 | -3.619 | -20 | 23.198 |

| Totaal | 23.529 | -8.385 | -14 | 15.130 |

De voorziening latente belastingverplichting is als volgt opgebouwd:

| Balans | Winst- en verliesrekening | |||

|---|---|---|---|---|

| 2025 | 2024 | 2025 | 2024 | |

| Latente belastingvorderingen/-verplichtingen | ||||

| Afschrijvingspotentieel vastgoed in exploitatie | -1.863 | -2.584 | 721 | 835 |

| Onroerende zaken verkocht onder voorwaarden | 356 | 311 | 45 | 260 |

| Onroerende zaken ten dienste van de exploitatie | - | - | - | - |

| Onroerende zaken in ontwikkeling voor de eigen exploitatie | - | - | - | - |

| Overige voorzieningen | -878 | -759 | -119 | -39 |

| Doorschuiving niet-aftrekbare rente ATAD | -7.156 | - | -7.156 | - |

| Compensabele verliezen | - | - | - | - |

| Vastgoedbeleggingen in exploitatie | - | - | - | - |

| Leningen- en derivatenportefeuille | 1.473 | -276 | 1.749 | -333 |

| Fiscale onderhoudsvoorziening | 23.198 | 26.837 | -3.639 | -116 |

| Totaal latente belastingvorderingen/-verplichtingen | 15.130 | 23.529 | -8.399 | 607 |

De latenties zijn gebaseerd op de volgende nominale waarderingsverschillen ultimo 2025:

| Waarderingsverschillen | Commercieel | Fiscaal | Verschil | 25,8% |

|---|---|---|---|---|

| Afschrijvingspotentieel vastgoed in exploitatie | - | -8.112 | -8.112 | -2.093 |

| Onroerende zaken verkocht onder voorwaarden | -7.041 | -4.918 | 2.123 | 548 |

| Onroerende zaken ten dienste van de exploitatie | -18.870 | -20.693 | -1.823 | -470 |

| Onroerende zaken in ontwikkeling voor de eigen exploitatie | -113.298 | -159.217 | -45.919 | -11.847 |

| Overige voorzieningen | 55.270 | - | -55.270 | -14.260 |

| Doorschuiving niet-aftrekbare rente ATAD | - | -197.898 | -197.898 | -51.058 |

| Compensabele verliezen | - | - | - | - |

| Vastgoedbeleggingen in exploitatie | -7.356.843 | -4.605.768 | 2.751.075 | 709.777 |

| Leningen- en derivatenportefeuille | 2.401.014 | 2.396.098 | -4.916 | -1.268 |

| Fiscale onderhoudsvoorziening | - | 100.469 | 100.469 | 25.921 |

| Totaal | -5.039.768 | -2.500.039 | 2.539.729 | 655.250 |

Van de latente belastingverplichting is een bedrag van € 0 (2024: € 0) naar verwachting verrekenbaar binnen één jaar. De voorwaartse verliescompensatie en verrekenbare tijdelijke verschillen die niet tot waardering zijn gebracht bedragen nominaal € 0 (2024: € 0).

Een nadere toelichting per onderdeel van deze belastinglatentie inzake de tijdelijke verschillen is onderstaand weergegeven.

Afschrijvingspotentieel vastgoed in exploitatie

Het afschrijvingspotentieel van een onroerende zaak bestaat in principe uit het verschil tussen de fiscale kostprijs (de aanschaffings- of voortbrengingskosten) en de restwaarde van dat bedrijfsmiddel. Commercieel wordt er niet afgeschreven op het vastgoed in exploitatie. Fiscaal dient er te worden afgeschreven zolang de bodemwaarde (is WOZ-waarde) nog niet is bereikt. In beginsel is er derhalve afschrijvingspotentieel als de fiscale boekwaarde van het vastgoed in exploitatie hoger is dan de WOZ-waarde. Ultimo 2025 bedraagt dit afschrijvingspotentieel voor Staedion € 8,11 miljoen (2024: € 11,23 miljoen) voor de komende 16 jaar. De daling van het afschrijvingspotentieel ten opzichte van het vorige boekjaar wordt grotendeels veroorzaakt door de verwachte stijging van de WOZ-waarde. De latente belastingvordering bedraagt nominaal € 2,09 miljoen (2024: € 2,90 miljoen). De in de balans opgenomen contante waarde van deze latente belastingvordering bedraagt bij een gemiddelde looptijd van 16 jaar € 1,86 miljoen (2024: € 2,58 miljoen).

Onroerende zaken verkocht onder voorwaarden

Staedion heeft in het verleden woningen in diverse projecten (Karmoy, Korte Mouwen, Reypoort, Via Salsa, Hof Berestein, Zuidkaap) verkocht onder voorwaarden, de zogenaamde BeterKoop woningen. Commercieel worden deze woningen gewaardeerd tegen marktwaarde onder aftrek van de waarde van de terugkoopverplichting of het terugkooprecht, terwijl deze woningen feitelijk niet in bezit zijn van Staedion. Fiscaal wordt alleen de in het verleden verstrekte korting gewaardeerd (ongerealiseerd verlies) plus een aandeel in het winstrecht bij die woningen die zijn verkocht vóór 2008. Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van de onroerende zaken onder voorwaarden bedraagt € 2,12 miljoen (2024: € 1,86 miljoen). De latente belastingverplichting bedraagt nominaal € 0,55 miljoen (2024: € 0,48 miljoen). De in de balans opgenomen contante waarde van deze latente belastingverplichting bedraagt bij een gemiddelde looptijd van 20 jaar € 0,36 miljoen (2024: € 0,31 miljoen).

Onroerende zaken ten dienste van de exploitatie

Ultimo 2025 heeft Staedion twee kantoorpanden in eigen gebruik. Over beide kantoorpanden kan fiscaal niet meer worden afgeschreven omdat de fiscale boekwaarde lager is dan de bodemwaarde (is de WOZ-waarde). Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van de onroerende zaken ten dienste van de exploitatie wordt veroorzaakt door de fiscale afschrijvingsbeperking en bedraagt € 1,82 miljoen (2024: € 1,14 miljoen). De latente belastingvordering bedraagt nominaal € 0,47 miljoen (2024: € 0,30 miljoen). Staedion heeft niet de intentie de kantoorpanden te vervreemden waardoor bij waardering van de latente belastingvordering tegen contante waarde sprake is van een nihilwaardering (2024: nihil).

Onroerende zaken in ontwikkeling voor de eigen exploitatie

De onroerende zaken in ontwikkeling hebben betrekking op diverse projecten die worden ontwikkeld voor de eigen exploitatie. Commercieel worden voorzieningen getroffen voor onrendabele investeringen en wordt er geen rente toegerekend. Fiscaal zijn deze voorzieningen niet toegestaan en dient een gedeelte van de rentelasten verplicht toegerekend te worden aan de ontwikkelprojecten. Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van de onroerende zaken in ontwikkeling hebben naast fiscaal afwijkende inbrengwaarden van gesloopte eenheden, betrekking op geactiveerde rente en fiscaal niet-gevormde voorzieningen wegens onrendabele investeringen en bedraagt € 45,92 miljoen (2024: € 68,33 miljoen). De latente belastingvordering bedraagt nominaal € 11,85 miljoen (2024: € 17,63 miljoen). Op basis van de huidige fiscale bepalingen zal sprake zijn van het doorschuiven van de aanwezige fiscale boekwaarde vanuit onroerende zaken in ontwikkeling voor de eigen exploitatie naar vastgoed in exploitatie, omdat er geen projecten worden ontwikkeld voor de verkoop. Er zal derhalve geen fiscale afwikkeling volgen in de vorm van een fiscaal verkoopresultaat. Dit betekent dat bij waardering van de latente belastingvordering tegen contante waarde sprake is van een nihilwaardering (2024: idem).

Overige voorzieningen

Staedion heeft commercieel voorzieningen gevormd voor onrendabele investeringen en herstructureringen, energielevering, jubilea en loopbaanontwikkeling. Fiscaal worden deze voorzieningen niet gevormd omdat deze fiscaal niet zijn toegestaan of omdat ervoor is gekozen de uitgaven fiscaal te verantwoorden in het boekjaar waarin de daadwerkelijke betalingen zullen plaatsvinden. Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van de overige voorziening bedraagt € 55,27 miljoen (2024: € 45,57 miljoen). De latente belastingvordering bedraagt nominaal € 14,26 miljoen (2024: € 11,76 miljoen). De in de balans opgenomen contante waarde van deze latente belastingvordering bedraagt bij een gemiddelde looptijd van 13 jaar € 0,88 miljoen (2024: € 0,76 miljoen).

Doorschuiving niet-aftrekbare rente ATAD

Per 1 januari 2019 is een nieuwe algemene renteaftrekbeperking in de vennootschapsbelasting opgenomen, ook wel de earningsstrippingmaatregel genoemd. Een maatregel die voortvloeit uit de implementatie van de Europese Anti-Tax Avoidance Directive (ATAD). De earningsstrippingmaatregel houdt in dat rente fiscaal niet aftrekbaar is voor zover het saldo van de verschuldigde en ontvangen rente meer is dan 24,5% (2024: 20%) van de fiscaal aangepaste winst (EBITDA), en meer dan € 1,00 miljoen. Voor Staedion wordt er over 2025 € 32,34 miljoen (2024: € 33,49 miljoen) aan rente in aftrek beperkt door deze maatregel. Ultimo 2025 bedraagt de stand van de niet in aftrek gebrachte rente over de jaren vanaf 2019 in totaal € 197,90 miljoen (2024: € 172,68 miljoen). De latente belastingvordering bedraagt nominaal € 51,06 miljoen (2024: € 44,55 miljoen). Deze niet-aftrekbare rente kan (onbeperkt) worden doorgeschoven naar een later jaar. Als er in dit latere jaar ruimte resteert voor aftrek, dan kan de nog niet afgetrokken rente alsnog worden benut. Op basis van de fiscale meerjarenprognose voor de komende 10 jaar is de inschatting dat er voor Staedion geen ruimte resteert en dat er derhalve geen gebruik kan worden gemaakt van deze faciliteit.

Voorheen werd op basis van economische realiteit aangenomen dat een latente belastingvordering uit hoofde van niet-aftrekbare rente ATAD niet hoefde te worden gewaardeerd, aangezien jaarlijks al sprake is van niet-aftrekbare rente zonder verrekening uit oude jaren. Volgens RJ 272.306 dient een latente belastingvordering te worden gevormd tot het bedrag waarvan het waarschijnlijk is dat er fiscale winst beschikbaar zal zijn voor de verrekening. In 2018 heeft Staedion fiscaal een voorziening voor groot onderhoud gevormd. Hoewel de onderhoudskosten commercieel in de toekomst worden afgetrokken, is dit fiscaal reeds gebeurd bij het vormen van de voorziening. Het verschil tussen commerciële en fiscale behandeling van de onderhoudsvoorziening zal in de toekomst zorgen voor 24,5% extra ruimte voor renteaftrek. De latente belastingvordering in verband met niet-aftrekbare rente ATAD kan tot dit bedrag worden gewaardeerd, aangezien er voldoende gestalde rente aanwezig is. Het is dus niet van belang dat de rente in de toekomst wordt beperkt. De contante waarde van de latente belastingvordering bedraagt ultimo 2025 € 5,68 miljoen (2024: nihil), zijnde 24,5% van de contante waarde van de latente belastingverplichting ultimo 2025 die verband houdt met de fiscale voorziening voor groot onderhoud ad € 23,20 miljoen.

De contante waarde van de latente belastingvordering ad € 5,68 miljoen wordt verhoogd met € 1,47 wegens de afwikkeling van het agio op de leningen- en derivatenportefeuille. Deze afwikkeling zal in de toekomst namelijk zorgen voor extra renteaftrek. De totale contante waarde ultimo 2025 van de latente belastingvordering komt daarmee uit op € 7,15 miljoen (2024: nihil).

Vastgoed in exploitatie

Commercieel wordt het vastgoed in exploitatie gewaardeerd tegen actuele waarde. De actuele waarde betreft de marktwaarde in verhuurde staat. Fiscaal wordt het vastgoed in exploitatie anders gewaardeerd. Vastgoed dat op 1 januari 2008 reeds in bezit was, is op de fiscale openingsbalans per 1 januari 2008 gewaardeerd tegen 70%, 80% of 100% van de WOZ waarde 2009 (met peildatum 1 januari 2008) voor respectievelijk sociale huurwoningen, dure huurwoningen en overig bezit (bijvoorbeeld MOG en BOG). Vastgoed dat na 1 januari 2008 is verworven (aankoop of nieuwbouw), inclusief verbeteringen, wordt gewaardeerd tegen kostprijs verminderd met afschrijvingen. Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van het vastgoed in exploitatie wordt naast voornoemd verschil in de waarderingssystematiek veroorzaakt door een verschil in kwalificatie van onderhoudsuitgaven en verbeteringen, alsmede fiscale investeringsfaciliteiten zoals de herinvesteringsreserve. Het waarderingsverschil bedraagt € 2.751,08 miljoen (2024: € 2.340,34 miljoen). De latente belastingverplichting bedraagt nominaal € 709,78 miljoen (2024: € 603,81 miljoen). Staedion heeft aan het einde van de levensduur de intentie tot sloop, gevolgd door (vervangende) nieuwbouw. Op basis van de huidige fiscale bepalingen zal daarbij sprake zijn van het doorschuiven van de aanwezige fiscale boekwaarde en zal er geen fiscale afwikkeling volgen in de vorm van fiscaal afwaarderen van de complexen. Dit betekent dat het einde van de levensduur ‘doorrolt’. Daarnaast heeft Staedion voor eventuele verkoopwinsten het voornemen om een herinvesteringsreserve te vormen, welke fiscaal zal worden afgeboekt op gerealiseerde nieuwbouwwoningen. Op basis van de huidige fiscale bepalingen zal er ook hier geen fiscale afwikkeling plaatsvinden. Dit betekent dat bij waardering van de latente belastingverplichting tegen contante waarde sprake is van een nihilwaardering (2024: idem).

Leningen- en derivatenportefeuille

De fiscale waardering van de leningen- en derivatenportefeuille is gelijk aan de commerciële waardering behoudens de fiscale

(dis-)agio op een aantal leningen en swap contracten. De (dis-)agio op een aantal swap contracten en een deel van de leningen is ontstaan bij de invoering van de integrale belastingplicht per 1 januari 2008. Op grond van VSO2 moesten leningen op de openingsbalans per 1 januari 2008 worden gewaardeerd tegen marktwaarde in plaats van de nominale waarde. Op de openingsbalans was de marktwaarde van de leningen lager dan de nominale waarde. Een ander deel van de (dis-)agio op een aantal leningen is ontstaan door de overname van leningen van SWY (Stichting Woonformatie Ypenburg). Commercieel is deze overname verwerkt met de commerciële boekwaarden die reeds in SWY aanwezig waren. Fiscaal is de overname verwerkt tegen marktwaarde op het moment van de transactie. Het waarderingsverschil tussen de commerciële en fiscale boekwaarde van leningen- en derivatenportefeuille bedraagt € 4,92 miljoen (2024: 3,50 miljoen) en valt jaarlijks voor een gedeelte vrij op basis van de looptijd van de desbetreffende lening of swap contract. De latente belastingvordering bedraagt per saldo nominaal € 1,27 miljoen (2024: € 0,90 miljoen). De latentie voor de leningen- en derivatenportefeuille bestaat enerzijds uit een latente belastingvordering van nominaal € 2,80 miljoen (2024: € 3,01 miljoen) wegens de afwikkeling van het disagio op de leningen- en derivatenportefeuille. Deze afwikkeling zal in de toekomst zorgen voor extra rentelasten. Omdat deze extra rentelasten echter niet aftrekbaar zijn op basis van de nieuwe algemene renteaftrekbeperking (ATAD) bedraagt de nominale waarde van de latente belastingvordering ultimo 2025 nihil. Anderzijds bestaat de latentie voor de leningen- en derivatenportefeuille uit een latente belastingverplichting van nominaal € 1,53 miljoen (2024: € 2,11 miljoen) wegens de afwikkeling van het agio op de leningen- en derivatenportefeuille. Deze afwikkeling zal in de toekomst zorgen voor extra rentebaten. De in de balans opgenomen contante waarde ultimo 2025 van deze latente belastingverplichting bedraagt bij een gemiddelde looptijd van 3 jaar € 1,47 miljoen. (2024: € 0,28 miljoen negatief).

Fiscale onderhoudsvoorziening

Voor fiscale doeleinden is – mede op basis van het zogenaamde Baksteenarrest – een onderhoudsvoorziening gevormd in de aangifte vennootschapsbelasting. De hoogte van deze onderhoudsvoorziening bedraagt ultimo 2025 € 100,47 miljoen (2024: € 116,30 miljoen). Commercieel bestaat deze onderhoudsvoorziening niet. De latente belastingverplichting bedraagt nominaal € 25,92 miljoen (2024: € 30,01 miljoen). De contante waarde van de latentie bedraagt € 23,20 miljoen (2024: € 26,84 miljoen), waarbij als looptijd de gemiddelde cyclus van de betreffende werksoorten - waarvoor de voorziening is gevormd – is gehanteerd.

In 2016 heeft de Belastingdienst – naar aanleiding van een artikel in het Weekblad Fiscaal Recht (Van der Heijden/Berkhout) – aangegeven strikte(re) vereisten te zullen hanteren voor de vorming van een fiscale onderhoudsvoorziening, specifiek op de wijze waarop deze voorziening gevormd wordt. De Belastingdienst zal bij de vorming van een onderhoudsvoorziening extra aandacht besteden aan het ‘piekvereiste’, de looptijd/horizon en de mate van zekerheid waarin de toekomstige uitgaven zich zullen voordoen. Staedion is van mening dat zij een pleitbaar standpunt heeft ten aanzien van de vorming van een fiscale onderhoudsvoorziening en is tevens van mening dat de hoogte van de fiscale onderhoudsvoorziening verdedigbaar is.

In afwachting van een gerechtelijke procedure worden in de sector vaststellingsovereenkomsten (VSO) gesloten over de hoogte en wijze van vorming van een fiscale onderhoudsvoorziening. Staedion heeft in 2021 het besluit genomen om in overleg te treden met de Belastingdienst over deze zogenaamde VSO-voorziening ten einde de fiscale risico’s en onzekerheden tot een minimum te beperken. Eind december 2025 hebben Staedion en de Belastingdienst de VSO ondertekend waarbij de omvang van de fiscale onderhoudsvoorziening is vastgelegd op € 100.468.569. Bij de VSO-voorziening is de planningshorizon op 10 jaar gesteld. Daarnaast heeft er een afslag plaatsgevonden ‘ter dekking’ van het piekvereiste. De VSO eindigt wanneer het rechterlijk oordeel van de Hoge Raad definitief is of per belastingjaar 2029.

Mocht uiteindelijk – na gerechtelijke procedures – blijken dat er geen, een beperkte of een volledige fiscale onderhoudsvoorziening gevormd kan worden, dan zal Staedion de eventuele correctie (vrijval of aanvullende dotatie) verwerken in het jaar waarin de gerechtelijke instantie uitspraak heeft gedaan. Staedion houdt de actuele ontwikkelingen rondom fiscale wet- en regelgeving inzake de onderhoudsvoorziening nauwlettend in de gaten en zal bij meer duidelijkheid (en eventuele veranderingen) passende maatregelen en acties ondernemen. Op 24 december 2025 heeft het Gerechtshof ’s-Hertogenbosch uitspraak gedaan in de procedure inzake het ‘piekvereiste’ bij de vorming van een fiscale onderhoudsvoorziening. Het hof oordeelt dat het piekvereiste niet geldt. De belastingplichtige, een woningcorporatie, is daarmee in het gelijk gesteld. Inmiddels is duidelijk dat de Staatssecretaris van Financiën cassatieberoep instelt bij de Hoge Raad.

Fiscale standpunten en onzekerheden

Ten aanzien van de acute belastinglast en belastinglatenties in de jaarrekening heeft Staedion een aantal standpunten ingenomen die eerst bij afwerking van de aangiften over de verslagjaren tot en met 2025 door de Belastingdienst zullen worden getoetst. De belangrijkste standpunten betreffen:

- het onderscheid tussen onderhoudskosten en investeringen;

- de verwerking van projectontwikkelingsresultaten;

- de afwaardering van het vastgoed in exploitatie naar lagere WOZ-waarde;

- bepaling fiscale waarde vastgoed en specifiek gesloopt vastgoed in relatie tot fiscale afschrijvingsmogelijkheden en projectresultaten;

- bepaling fiscale waarde grond- en ontwikkelposities;

- het vormen van een fiscale onderhoudsvoorziening.

Ultimo 2025 heeft Staedion de aangiften vennootschapsbelasting tot en met het boekjaar 2017 ingediend. Tevens is er voor deze jaren een definitieve aanslag ontvangen. De aangiften over de boekjaren 2018 tot en met 2022 zijn (nagenoeg) in concept gereed en worden in 2026 ingediend. De aangiften over de boekjaren 2023 tot en met 2025 dienen nog opgesteld en ingediend te worden. Zo lang aangiften niet zijn ingediend is er onzekerheid over de ingenomen standpunten en de fiscale resultaten over de boekjaren. Doordat de fiscale posities in de jaarrekeningen van Staedion over deze boekjaren wel zijn berekend en bepaald én doordat Staedion van mening is dat zij pleitbare standpunten inneemt in haar fiscale posities (en aangiften), vindt Staedion deze onzekerheid op dit moment acceptabel. De komende twee boekjaren wil Staedion gebruiken om haar achterstand met het opstellen en indienen van de aangiften vennootschapsbelasting in te lopen. In overleg met de Belastingdienst zal een realistisch plan van aanpak en/of inleverschema worden opgesteld.

Wet minimumbelasting 2024 (Pijler 2)

Per 31 december 2023 is de ‘Wet minimumbelasting 2024 (Pijler 2)’ ingegaan. Dit heeft invloed op de verwerking en toelichting van deze nieuwe belastingen voor rechtspersonen die onderdeel zijn van een grote groep met een (geconsolideerde) groepsomzet van ten minste € 750 miljoen. De ‘Pillar 2’ belastingregels zijn bedoeld om ervoor te zorgen dat grote ondernemingen (zowel multinationals als Nederlandse groepen) een minimumtarief van 15% belasting betalen over de inkomsten in de jurisdicties waar zij actief zijn. Staedion heeft in de boekjaren 2020, 2021, 2024 en 2025 een groepsomzet in Nederland – inclusief waardeveranderingen – van meer dan € 750 miljoen.

Staedion valt daarmee onder de reikwijdte van de ‘Wet minimumbelasting 2024 (Pijler 2)’. De eventueel aanvullende belasting die Staedion verschuldigd zou zijn wordt overeenkomstig artikel 14.2 van de ‘Wet minimumbelasting 2024’ in de eerste vijf boekjaren tot nul teruggebracht, vanaf de eerste dag van het fiscale jaar waarin Staedion voor het eerst valt binnen het toepassingsgebied van deze richtlijn. Artikel 14.2 is in lijn met artikel 49 van de EU directive voor Pijler 2. Staedion heeft om die reden geen acute belastinglast verantwoord. Daarnaast heeft Staedion voor dit boekjaar gebruik gemaakt van de verplichte uitzondering inzake de verwerking van latente belastingvorderingen en -verplichtingen die verband houden met Pijler 2-winstbelastingen.

| 17. Overige voorzieningen | Energie- levering |

Jubilea | Loopbaan-ontwikkeling | Totaal |

|---|---|---|---|---|

| Stand per 1 januari 2025 | 1.653 | 492 | 1.192 | 3.337 |

| Mutaties in het boekjaar: | ||||

| Onttrekkingen | 20 | -80 | -92 | -152 |

| Dotatie | - | 502 | 288 | 790 |

| Vrijval | - | -20 | -127 | -147 |

| Stand per 31 december 2025 | 1.673 | 894 | 1.261 | 3.828 |

Energielevering

Ter dekking van het faillissement van Aardwarmte Den Haag VOF en Energiek B.V. zijn de risico’s gekwantificeerd op een bedrag van € 1,7 miljoen. De voorziening wordt gewaardeerd tegen contante waarde. Het bedrag van de voorziening heeft naar verwachting een looptijd van langer dan 1 jaar.

Jubileumvoorziening

Ter dekking van toekomstige jubileum- en pensioengratificaties heeft Staedion een voorziening gevormd. De voorziening wordt gewaardeerd tegen de contante waarde. Het bedrag van de voorziening heeft een looptijd van langer dan 1 jaar.

Loopbaanontwikkeling

De voorziening loopbaanontwikkeling heeft een looptijd langer dan 1 jaar.

Langlopende schulden

In de volgende tabel is het langlopende deel van de schulden (aflossing > 12 maanden) weergegeven door deze op jaarbasis te onderscheiden van de totale uitstaande schulden aan kredietinstellingen.

| 18. Schulden/leningen kredietinstellingen | 2025 |

|---|---|

| Langlopend deel per 1 januari 2025 | 2.318.724 |

| Aflossingsverplichtingen 2025 opgenomen onder kortlopende schulden | 43.617 |

| Kortlopend deel afschrijving disagio overgenomen bestaande leningen | 4.286 |

| Kortlopend deel marktwaardecorrectie van de vastrentende lening | 925 |

| Saldo per 1 januari 2025 | 2.367.552 |

| Ontvangen nieuwe leningen | 112.500 |

| Marktwaardecorrectie van de vastrentende lening | -924 |

| Afschrijving disagio overgenomen bestaande leningen | -4.286 |

| Aflossingen | -68.617 |

| Saldo per 31 december 2025 | 2.406.225 |

| Aflossingsverplichtingen 2026 opgenomen onder kortlopende schulden | -63.833 |

| Kortlopend deel afschrijving disagio overgenomen bestaande leningen | -4.286 |

| Kortlopend deel marktwaardecorrectie van de vastrentende lening | -925 |

| Langlopend deel per 31 december 2025 | 2.337.181 |

| Oorspronkelijke leningsbedrag | 2.327.978 |

| Marktwaardecorrectie van de vastrentende lening | 31.229 |

| Disagio overgenomen bestaande leningen | 79.818 |

| 2.439.025 | |

| Cumulatieve aflossingen | -32.800 |

| Saldo | 2.406.225 |

Het saldo van het oorspronkelijke leningsbedrag en de cumulatieve aflossingen is gelijk aan het nominale bedrag dat ultimo 2025 uitstaat bij tegenpartijen. De cumulatieve aflossingen hebben betrekking op annuïtaire en lineaire leningsovereenkomsten waarbij reeds een deel van het oorspronkelijke leningsbedrag is afgelost. De marktwaardecorrectie van de vastrentende leningen heeft betrekking op de herstructurering van de (derivaten)portefeuille in het verleden. Deze kosten worden afgeschreven over de (resterende) looptijd van de contracten. Hetzelfde geldt voor het disagio van de overgenomen bestaande leningen met betrekking tot de transacties met Vestia (2020) en Omnia Wonen (2023) waarbij reeds bestaande leningen zijn overgenomen waarvan de couponrente hoger was dan de marktrente op het moment van overname.

In onderstaande tabel is de looptijd weergegeven van de totale uitstaande schulden aan kredietinstellingen inclusief de marktwaardecorrectie van de vastrentende leningen en het disagio overgenomen bestaande leningen.

| Looptijd van: | 2025 |

|---|---|

| < 1 jaar | 69.044 |

| 1-5 jaar | 178.586 |

| > 5 jaar | 2.158.595 |

| Totaal | 2.406.225 |

De leningenportefeuille bestaat uit de volgende soorten leningen:

| Schulden leningen krediet-instellingen |

|

|---|---|

| Vastrentende leningen | 1.857.617 |

| Marktwaardecorrectie van de vastrentende leningen | 31.229 |

| Variabel rentende leningen | 90.000 |

| Variabel rentende leningen met spreadherziening | 30.000 |

| Disagio overgenomen bestaande leningen | 79.818 |

| Basisrenteleningen | 317.561 |

| Stand per 31 december 2025 | 2.406.225 |

Het totaal van door het Waarborgfonds Sociale Woningbouw geborgde leningen per jaar ultimo bedraagt € 2.196 miljoen (2024: € 2.161 miljoen).

Het gemiddelde rentepercentage van de leningenportefeuille, zonder het effect van afgeleide financiële rente-instrumenten, bedraagt 2,82% (2024: 2,89%). Het gemiddelde rentepercentage van de leningenportefeuille, inclusief het effect van afgeleide financiële rente-instrumenten, bedraagt 2,93% (2024: 2,95%). Een lichte daling doordat de in 2024 en 2025 beëindigde leningen en swaps gemiddelde rentes hadden van meer dan 4%, terwijl de in die jaren gestarte leningen gemiddelde rentes hadden onder de 4%.

Marktwaardecorrectie van de vastrentende leningen

In 2011 is een aantal renteswaps verlengd, overgedragen aan een andere financiële instelling en ingebracht in een bestaande lening(“doorzakken”). Omdat de rente van deze swaps, en dus van de nieuwe leningen, hoger was dan de kapitaalmarktrente op het moment van overdragen was sprake van een negatieve marktwaarde van de swaps van € 44,2 miljoen. Deze marktwaarde valt geleidelijk vrij tijdens de looptijd van de betrokken leningen. Derhalve is de geamortiseerde kostprijs van de lening per 31 december 2025 € 31,2 miljoen hoger dan de nominale waarde.

Variabel rentende leningen

De rente van de variabel rentende leningen (zogeheten roll-over leningen) is gebaseerd op de 3-maands Euribor. De roll-over leningen hebben een kredietopslag van +0,125% tot en met +0,28% (met een gewogen gemiddelde opslag van 0,21%) boven Euribor. Deze spread ligt bij de meeste roll-overleningen vast tot het einde van de looptijd. Bij 2 leningen (totaal schuldrest € 30 miljoen) dient deze spread van tijd tot tijd opnieuw te worden vastgesteld, analoog aan bij basisrenteleningen. Voor deze herzieningsmomenten verwijzen we naar de risicoparagraaf ‘Renterisico’ van de toelichting ‘Financiële instrumenten’. Het renterisico van de roll-over leningen is voor € 95 miljoen (79%) afgedekt met rente-instrumenten (zijnde renteswaps).

Disagio overgenomen bestaande leningen

In 2020 heeft Staedion het vastgoedbezit in de gemeente Pijnacker-Nootdorp van woningcorporatie Vestia overgenomen door middel van een activa/passiva transactie. Het vastgoedbezit is op 2 november 2020 getransporteerd met een marktwaarde in verhuurde staat van € 227,1 miljoen. Een equivalent aan marktwaarde van leningen is tevens overgenomen. De nominale waarde van deze leningen bedraagt € 122,1 miljoen. Oorspronkelijk zijn er 23 leningen overgenomen. Inmiddels zijn 9 van deze leningen (met een oorspronkelijke nominale waarde van € 7,1 miljoen) afgelost. De resterende leningen hebben een restant looptijd van 2 tot 33 jaar en kennen een gemiddeld rentepercentage van 4,20%. Het disagio ultimo 2025 bedraagt € 80,2 miljoen en zal worden afgeschreven over de restant looptijd van de leningen.

Per 28 december 2023 heeft Staedion een gedeelte van het bezit van Omnia Wonen in de gemeente Den Haag overgenomen door middel van een activa-passiva-transactie. Hierbij is vastgoed met een marktwaarde van € 72,75 miljoen overgenomen. Tevens zijn er 6 leningen overgenomen van Omnia Wonen met een marktwaarde van € 38,6 miljoen en een nominale waarde van € 39,2 miljoen. Het rentepercentage van de overgenomen leningen varieert tussen 0,4% en 5,0%. Het agio ultimo 2025 bedraagt € 0,4 miljoen en zal worden afgeschreven over de restant looptijd van de looptijd van de leningen.

Basisrenteleningen

De basisrenteleningen hebben een rentetarief dat bestaat uit twee componenten, zijnde een basisrente en een liquiditeitsopslag. De basisrente geldt voor de volledige looptijd van de leningen. De liquiditeitsopslag geldt voor de overeengekomen periode, waarbij daarna een nieuwe liquiditeitsopslag met de bank overeengekomen dient te worden. De liquiditeitsopslag van de huidige basisrenteleningen bedraagt tussen nihil en 48 basispunten. Voor een overzicht van de rente- en opslagherzieningsmomenten van de leningen wordt verwezen naar de risicoparagraaf ‘Renterisico’ van de toelichting ‘Financiële instrumenten’.

Commerciële financiering

Staedion heeft met drie banken één of meerdere overeenkomsten voor de niet geborgde financiering van de niet-DAEB activiteiten.

De niet-DAEB tak van Staedion heeft in december 2021 een commerciële financiering afgesloten bij Handelsbanken ad € 25 miljoen. De lening kent een looptijd van 10 jaar en is rentevast. In beginsel wordt er niet tussentijds afgelost en is er sprake van volledige terugbetaling op de einddatum. Per 31 december 2025 bedroeg het schuldrestant € 25 miljoen. Dit arrangement wordt niet gegarandeerd door WSW vanwege het niet-DAEB karakter, en als onderpand is niet-DAEB-vastgoed in hypotheek gegeven. De marktwaarde van dit vastgoed bedraagt per eind 2025 € 63,8 miljoen.

Op 23 mei 2023 is Staedion een financieringsarrrangement van € 95 miljoen overeengekomen met BNG Bank voor de financiering van toekomstige niet-DAEB-investeringen. Dit arrangement wordt niet gegarandeerd door WSW vanwege het niet-DAEB karakter, en als onderpand is niet-DAEB-vastgoed in hypotheek gegeven. De marktwaarde van dit vastgoed bedraag per eind 2025 € 157,3 miljoen. Uit dit arrangement is in 2025 één lening gestort van € 10 miljoen. Daarnaast zijn in 2023 2 leningen van elk € 10 miljoen vastgelegd met uitgestelde storting per 2026. Al deze leningen kennen een jaarlijkse aflossing van 1,5% van de hoofdsom, met terugbetaling van het volledige schuldrestant op de einddatum. De eindjaren variëren tussen 2034 en 2041.

Op 12 december 2025 is Staedion met ING Bank NV een financieringsarrangement overeengekomen van € 75 miljoen voor de (her)financiering van niet-DAEB investeringen. Dit arrangement wordt niet gegarandeerd door WSW vanwege het niet-DAEB karakter, en als onderpand is niet-DAEB-vastgoed in hypotheek gegeven. De marktwaarde van dit vastgoed bedraag per eind 2025 € 144,8 miljoen. In 2025 zijn nog geen leningen aangetrokken uit dit arrangement.

Looptijd

De gewogen gemiddelde looptijd (duration) van de leningenportefeuille, inclusief derivaten, bedraagt ultimo boekjaar 14,66 jaar (2024: 17,49 jaar). Deze verkorting is niet alleen het gevolg van het voortschrijden van de tijd (restant looptijd bestaande leningen 1 jaar minder) en het aantrekken van leningen met een wat kortere looptijd (9 tot 15 jaar), maar ook van de in 2025 gestegen lange rente.

Convenanten

De niet-DAEB financiering bij Handelsbanken kent naast het recht van hypotheek convenanten met betrekking tot de loan-to-value (maximaal 60%), rentedekkingsratio voor het onderpand (minimaal 3,0:1) en solvabiliteitsratio van de gehele niet-DAEB-tak (minimaal 40%).

Het in 2023 afgesloten niet-DAEB arrangement bij BNG bank kent naast het recht van hypotheek convenanten met betrekking tot de loan-to-value voor het onderpand (maximaal 75%) en de rente- en aflossingsdekking van de gehele niet-DAEB-tak (minimaal 1,1).

Gedurende 2025 is aan deze voorwaarden voldaan.

| 19. Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden | 2025 | 2024 |

|---|---|---|

| Stand per 1 januari | 4.722 | 4.778 |

| Mutaties in het boekjaar: | ||

| Vermindering als gevolg van terugkoop | -278 | -442 |

| Waardemutatie terugkoopverplichting | 63 | 386 |

| Stand per 31 december | 4.507 | 4.722 |

De verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden hebben een looptijd van langer dan 5 jaar.

De verplichting heeft ultimo 2025 betrekking op 17 woningen (2024: 18 woningen). De verplichting betreft de inschatting van de reële waardeontwikkeling van het achterliggende actief. Het effect van de reële waardeontwikkeling wordt jaarlijks bepaald.

| 20. Overige schulden | Claims en geschillen | Waarborgsommen | Totaal |

|---|---|---|---|

| Stand per 1 januari 2025 | 320 | 1.227 | 1.547 |

| Mutaties in het boekjaar: | |||

| Aflossing | - | -287 | -287 |

| Ontvangsten | - | 325 | 325 |

| Saldo | - | 38 | 38 |

| Stand per 31 december 2025 | 320 | 1.265 | 1.585 |

| Looptijd van: | 2025 | 2024 | |

| Korter dan 1 jaar (verantwoord onder kortlopend) | - | - | |

| Tussen 1 en 5 jaar | 1.585 | 1.547 |

Kortlopende schulden

| 21. Schulden aan overheid | 2025 | 2024 |

|---|---|---|

| Schulden aan overheid | 269 | 401 |

| Totaal | 269 | 401 |

Onder de schulden aan overheid zijn geen bedragen begrepen met een looptijd langer dan één jaar.

| 22. Schulden aan kredietinstellingen | 2025 | 2024 |

|---|---|---|

| Contractuele aflossingsverplichtingen komend boekjaar | 38.833 | 43.617 |

| Vervroegde aflossingen komend boekjaar | 25.000 | - |

| Totaal | 63.833 | 43.617 |

| 23. Schulden aan leveranciers | 2025 | 2024 |

|---|---|---|

| Leveranciers, aannemers e.a. | 26.722 | 35.627 |

| Totaal | 26.722 | 35.627 |

Onder de schulden aan leveranciers zijn geen bedragen begrepen met een looptijd langer dan één jaar.

| 24. Schulden aan deelnemingen | 2025 | 2024 |

|---|---|---|

| Overige schulden Staedion Vastgoed Holding B.V. | 683 | - |

| Totaal | 683 | - |

Onder de schulden aan deelnemingen zijn geen bedragen begrepen met een looptijd langer dan één jaar.

| 25. Belastingen en premies sociale verzekeringen en schulden ter zake van pensioenen | 2025 | 2024 |

|---|---|---|

| Omzetbelasting | 10.897 | 16.256 |

| Loonheffing | 1.372 | 1.210 |

| Schulden ter zake van pensioenen | 472 | 423 |

| Totaal | 12.741 | 17.889 |

Onder de belastingen en premies sociale verzekeringen en schulden ter zake van pensioenen zijn geen bedragen begrepen met een looptijd langer dan één jaar.

| 26. Overige schulden en overlopende passiva | 2025 | 2024 |

|---|---|---|

| Kortlopend deel marktwaardecorrectie van de vastrentende lening | 924 | 924 |

| Kortlopend deel afschrijving disagio overgenomen bestaande leningen | 4.286 | 4.286 |

| Niet vervallen rente | 23.811 | 23.712 |

| Niet vervallen renteswaps | 1.119 | 1.355 |

| Nog te betalen stichtingskosten | 3.627 | 3.765 |

| Vooruitontvangen huren | 5.131 | 4.789 |

| Te verrekenen servicekosten | 6.049 | 4.482 |

| Aanspraken verlof- en vakantie-uren | 1.277 | 1.163 |

| Nog te betalen bedragen | 4.410 | 10.861 |

| Overige | 36 | 44 |

| Totaal | 50.670 | 55.381 |

Onder de overlopende passiva zijn geen bedragen begrepen met een resterende looptijd langer dan één jaar.

27. Financiële instrumenten

Algemeen

Staedion maakt in de normale bedrijfsuitoefening gebruik van uiteenlopende financiële instrumenten die Staedion blootstellen aan reële waarde-, rente-, kasstroom-, krediet- en liquiditeitsrisico’s. Om deze risico’s te beheersen heeft Staedion een beleid opgesteld, inclusief een stelsel van limieten en procedures om de risico’s van onvoorspelbare ongunstige ontwikkelingen op de financiële markten en daarmee de financiële prestaties van Staedion te beperken.

Staedion zet afgeleide financiële instrumenten in, waaronder interest rate swaps, om risico’s te beheersen. Afgeleide instrumenten worden niet ingezet voor handelsdoeleinden.

Kredietrisico

Staedion loopt kredietrisico over vorderingen opgenomen onder financiële vaste activa, handels- en overige vorderingen en liquide middelen. Het maximale kredietrisico dat Staedion loopt bedraagt € 21,2 miljoen, bestaande uit huurdebiteuren ad € 2,6 miljoen, overige vorderingen ad € 3,6 miljoen en liquide middelen ad € 15,1 miljoen.

Kredietmitigerende aspecten

- De vorderingen uit hoofde van de huurdebiteuren ad € 2,6 miljoen zijn gespreid over een groot aantal huurders. Op basis van betalingsgedrag uit het verleden zijn hier geen grote risico’s uit voortgevloeid.

- De liquide middelen zijn toevertrouwd aan drie banken die volgens Moody’s, Fitch en/of Standard & Poors een rating hebben van ten minste A.

De onder de overige vorderingen (zie toelichting 5.2 ‘Overige vorderingen’) opgenomen margin-call deposito is gestort bij een bank die volgens Moody’s, Fitch en/of Standard & Poors een rating heeft van ten minste A.

Renterisico en kasstroomrisico

Staedion loopt renterisico over de rentedragende vorderingen en schulden (zowel renteverandering tijdens het contract als renteverandering als gevolg van herfinanciering). Voor vorderingen en schulden met variabele renteafspraken loopt Staedion risico ten aanzien van de toekomstige kasstromen. Over de vastrentende vorderingen en schulden loopt Staedion risico's over de marktwaarde. Met betrekking tot bepaalde variabel rentende schulden heeft Staedion rentederivaten afgesloten, waarbij de variabele rente wordt omgezet naar een vaste rente.

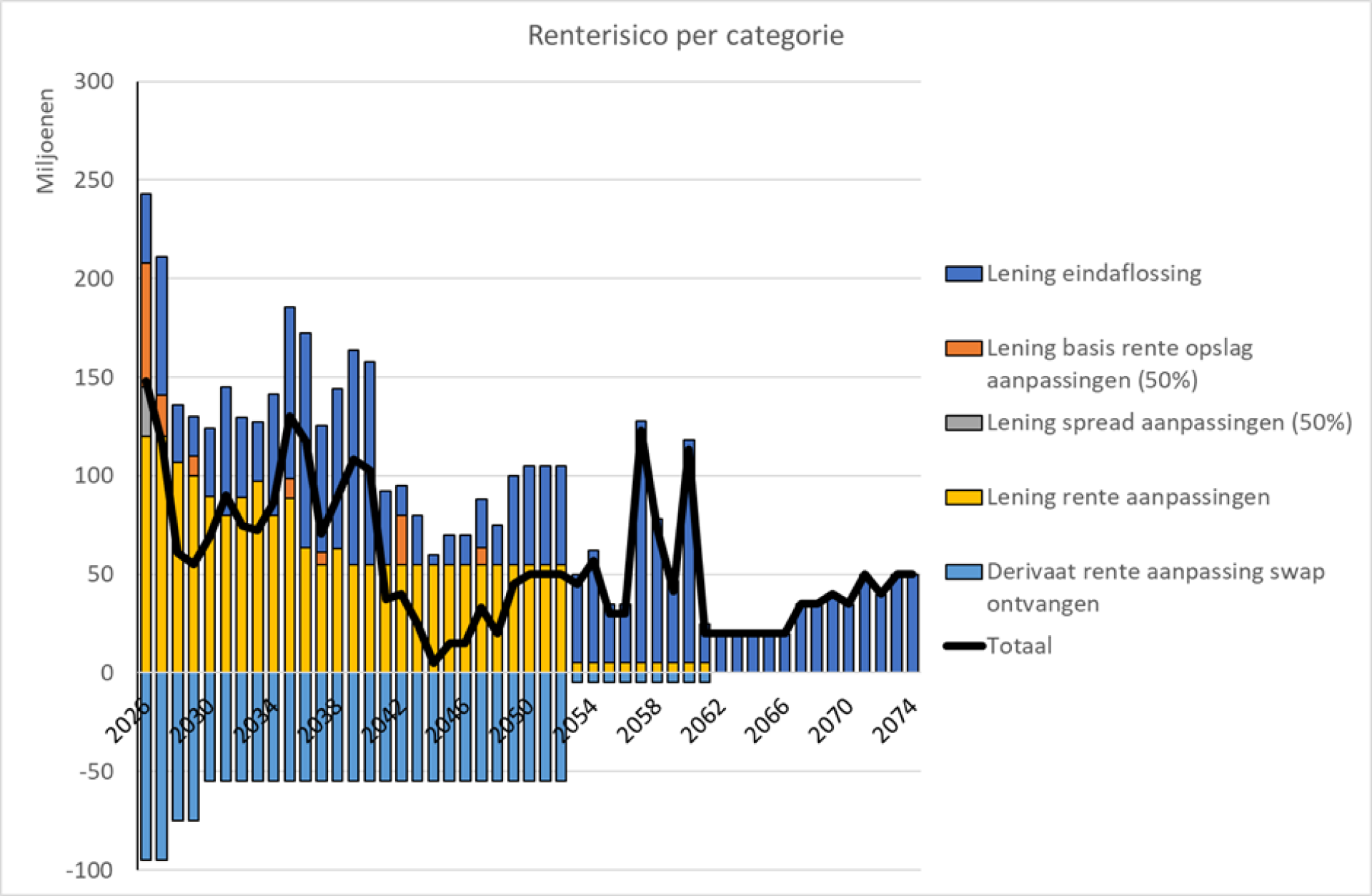

Conform de in 2024 aangepaste financieringsstrategie is het rente- en looptijdenbeleid van Staedion erop gericht om jaarlijks over maximaal 20% van de leningenportefeuille renterisico, inclusief herfinanciering, te lopen. Bij een schuldrest van € 2.295 miljoen per eind 2025 komt dit neer op een maximaal renterisico over € 460 miljoen per jaar. Over een periode van vijf jaar bezien wil Staedion maximaal een renterisico lopen over 40% van de leningenportefeuille.

Het Waarborgfonds Sociale Woningbouw heeft als beleid dat het voor haar totale portefeuille (voor de gehele corporatiesector) jaarlijks over maximaal 15% van de restanthoofdsom van de leningen (inclusief derivaten)renterisico wil lopen, maar beoordeelt iedere corporatie apart.

Op basis van de leningenportefeuille ziet het renterisico er als volgt uit , waarbij rekening is gehouden met het dempend effect van de swapportefeuille op het renterisico van variabel rentende leningen:

Uit de bovenstaande figuur blijkt dat het renterisico ieder jaar ruimschoots onder de norm van € 460 miljoen blijft. Ook blijft Staedion voor de perioden 2026-2030 en 2031-2035 binnen de vijfjaarsnorm. Staedion monitort bij iedere voorgenomen transactie het effect op het toekomstig renterisico om overschrijdingen te voorkomen.

Effectiviteit renteswaps

De wijzigingen in marktwaarde (o.b.v. discontinuïteit) van renteswaps, waarop kostprijshedge-accounting wordt toegepast en de in de winst- en verliesrekening verwerkte ineffectiviteit, is ultimo boekjaar als volgt:

| Wijziging in marktwaarde sinds eerste verwerking | |

|---|---|

| x € 1.000 | |

| Renteswaps in een hedgerelatie | -10.159 |

| Effectieve deel van de hedgerelatie | -10.159 |

| Ineffectieve deel van de hedgerelatie (totale ineffectiviteit) | - |

| In de winst- en verliesrekening 2025 verwerkte ineffectiviteit | - |

Financieringsbeleid

Het beleid van Staedion is om haar financieringen zoveel mogelijk aan te trekken met vastrentende leningen en daarbij te zorgen voor een evenwichtige spreiding van renterisico’s en herfinancieringsrisico’s in de tijd. In 2024 is de financieringsstrategie geactualiseerd.

Afgeleide instrumenten

Ultimo boekjaar staan de volgende afgeleide instrumenten uit:

| Tegenpartij | Hoofdsom (in € 1.000) | Startdatum | Einddatum | Rente betalen | Rente ontvangen | Hedgerelatie | Marktwaarde (in € 1.000) |

|---|---|---|---|---|---|---|---|

| ABN-AMRO | €25.000 | € -2.860 | |||||

| 1 | €20.000 | 01-07-2010 | 01-07-2027 | 4,832 | 3M Euribor | Ja | € -1.127 |

| 2 | €5.000 | 01-07-2011 | 01-07-2061 | 4,778 | 3M Euribor | Ja | € -1.733 |

| BNG | €70.000 | € -7.299 | |||||

| 3 | €20.000 | 04-05-2009 | 02-05-2029 | 4,289 | 3M Euribor | Ja | € -1.693 |

| 4 | €50.000 | 01-11-2011 | 01-11-2052 | 3,855 | 3M Euribor | Ja | € -5.606 |

| Totaal | €95.000 | € -10.159 |

Valutarisico

Staedion is alleen werkzaam in Nederland en loopt geen valutarisico’s.

Prijsrisico

Staedion heeft geen aandelen en loopt derhalve geen prijsrisico.

Liquiditeitsrisico

Staedion bewaakt de liquiditeitspositie door middel van opvolgende liquiditeitsprognoses, zodat tijdig kan worden bijgestuurd of financiering kan worden aangetrokken. Maandelijks wordt 12 maanden vooruit gekeken op maandbasis, en wekelijks 4 weken op dagbasis.

Staedion loopt liquiditeitsrisico's uit hoofde van voorwaarden verbonden aan een aantal bestaande renteswaps. Voor de swaps bij ABN AMRO Bank N.V. is een Credit Support Annex (CSA) gesloten. Dit betekent dat er sprake is van een onderpandverplichting (een zogenaamde margin call-verplichting) op het moment dat de marktwaarde negatief is. De onderpandverplichting bedraagt ultimo 2025 € 3,16 miljoen. Deze onderpandverplichting is bij ABN AMRO Bank N.V. gestort en is nagenoeg gelijk aan de marktwaarde.

De maximaal te storten onderpandverplichting bedraagt conform de overeenkomst € 59,25 miljoen. Als de negatieve marktwaarde van de gerelateerde financiële instrumenten groter is dan dit bedrag hoeft door de afgesloten Cap geen extra onderpand te worden bijgestort. Doordat nog maar 2 swaps bij ABN AMRO Bank NV uitstaan is de kans dat de marktwaarde groter is dan deze € 59,25 miljoen uiterst klein. Staedion houdt, naast de € 3,16 miljoen op de geblokkeerde rekening, nog € 8 miljoen aan op diverse bankrekeningen, die niet voor de reguliere bedrijfsvoering worden gebruikt. Met dit bedrag kan een rentedaling van bijna 3% worden opgevangen, waardoor Staedion ruimschoots voldoet aan de eis dat voldoende middelen beschikbaar moeten zijn om een verdere rentedaling met 2% te kunnen opvangen.

Ultimo 2025 bedraagt de basispuntgevoeligheid van het CSA-deel (ABN AMRO) van de derivatenportefeuille € 0,016 miljoen. De basispuntgevoeligheid van het niet-CSA-deel van de derivatenportefeuille bedraagt € 0,104 miljoen. Hiermee bedraagt de totale basispuntgevoeligheid van de derivatenportefeuille € 0,12 miljoen.

Daarnaast is sprake van een zeker liquiditeitsrisico bij basisrenteleningen. Indien op het moment van herziening van de kredietopslag de bank en Staedion geen overeenstemming bereiken over de opslag, wordt de kredietovereenkomst beëindigd en dient de lening te worden terugbetaald. Op de herzieningsdatum dient Staedion het verschil tussen de basisrente en de actuele kapitaalmarktrente over de resterende looptijd af te rekenen. Bij eerdere opslagherzieningen hebben de betreffende banken redelijke opslagen geoffreerd en was er geen noodzaak om de leningovereenkomsten te beëindigen.

Concentratie liquiditeitenrisico

Staedion zorgt voor diversificatie van de liquiditeitsbronnen en het behoud van toegang bij meerdere banken en andere financiële instellingen waar liquiditeiten kunnen worden verkregen en besteedt aandacht aan de gevolgen van het wegvallen van deze financieringsbronnen.

De partijen waarbij de leningen zijn afgesloten bestaan uit de volgende instellingen:

| 2025 | 2024 | |

|---|---|---|

| N.V. Bank Nederlandse Gemeenten | 1.226.875 | 1.209.432 |

| Nederlandse Waterschapsbank N.V. | 846.803 | 832.863 |

| Overige kredietinstellingen | 101.500 | 89.000 |

| Financiële instellingen (niet zijnde banken) | 120.000 | 120.000 |

| Stand per 31 december | 2.295.178 | 2.251.295 |

| Markwaardecorrectie van de vastrentende leningen | 31.229 | 32.153 |

| Disagio overgenomen bestaande leningen | 79.818 | 84.104 |

| Totaal | 2.406.225 | 2.367.552 |

Uit bovenstaande opstelling blijkt dat het tegenpartij-risico is geconcentreerd bij BNG en NWB. Dit is echter geen verhoogd risico, want de leningen zijn voor het grootste deel rentevast en de WSW-contracten voorzien niet in opeisbaarheid bij faillissement of surséance van de geldgever. Voor nieuwe leningen onder WSW-garantie zijn behalve BNG en NWB voldoende andere partijen actief op de markt van WSW-geborgde leningen. Zo zijn de in 2025 aangetrokken leningen verdeeld over BNG, NWB en ING. De leningen bij financiële instellingen (niet zijnde banken) zijn afgesloten bij vermogensbeheerders en verzekeringsmaatschappijen als Achmea, NN en Aegon.

De marktwaardecorrectie van de vastrentende leningen heeft betrekking op de herstructurering van de (derivaten)portefeuille in het verleden. Het disagio overgenomen bestaande leningen heeft betrekking op de leningen die zijn overgenomen van Vestia (2020) en Omnia Wonen (2023) bij taakoverdracht in respectievelijk Pijnacker-Nootdorp en Den Haag. Deze kosten worden afgeschreven over de (resterende) looptijd van de contracten.

Mitigerende maatregelen

Staedion ziet erop toe dat er voldoende opvraagbare tegoeden zijn om de verwachte operationele kosten te dekken, inclusief het voldoen aan de financiële verplichtingen. Hierin is geen rekening gehouden met het eventuele effect van extreme omstandigheden die redelijkerwijs niet kunnen worden voorspeld, zoals natuurrampen.

Daarnaast beschikt Staedion over een niet door zakelijke zekerheid gedekt rekening-courantkrediet van € 25 miljoen plus een door zekerheden gedekte commited faciliteit van € 75 miljoen.

Tot slot heeft Staedion bij WSW voldoende borgingsvolume voor de financiering van de begrote borgbare investeringen.

Reële waarde

De reële waarde van de in de balans verantwoorde financiële instrumenten zoals vorderingen, liquide middelen, verplichting uit hoofde van onroerende zaken verkocht onder voorwaarden, overige langlopende schulden en kortlopende schulden, benadert de boekwaarde ervan.

De reële waarde van de schulden aan kredietinstellingen bedraagt ultimo 2025 € 2.125 miljoen (2024: € 2.353 miljoen) en is daarbij gebaseerd op de kasstromen van de leningenportefeuille (inclusief interestderivaten), gebaseerd op actuele marktrente (gebaseerd op de 6-maands IRS plus actuele kredietopslagen). De marktwaarde van de leningenportefeuille (inclusief interestderivaten) op basis van discontinuïteit (bij vervroegde afkoop) bedraagt € 2.273 miljoen (2024: € 2.627 miljoen). De daling van deze waardes wordt veroorzaakt door de hogere kapitaalmarktrentes. WSW berekende voor de bepaling van de onderpandratio (marktwaarde geborgde leningen/marktwaarde ingebracht vastgoed) zelf ook modelmatig de marktwaarde van de door haar geborgde leningportefeuille, en kwam eind 2025 uit op € 2.231 miljoen.

De totale netto schuldrest bedraagt ultimo 2025 € 2.295 miljoen (2024 € 2.251 miljoen).

Het reële waarde renterisico is het risico dat de reële waarde van de leningen met een vaste rente verandert als gevolg van ontwikkelingen in de marktrente. De rentegevoeligheid wordt gemeten door middel van de duration (gewogen gemiddelde van de contante waarde van de kasstromen). Op balansdatum is de duration van de opgenomen leningen exclusief afgeleide rente-instrumenten 14,21 jaar (2024: 16,99 jaar) en inclusief afgeleide instrumenten 14,66 jaar (2024: 17,49 jaar). Deze verkorting is niet alleen het gevolg van het voortschrijden van de tijd (restant looptijd bestaande leningen 1 jaar minder) en het aantrekken van leningen met een wat kortere looptijd (9 tot 15 jaar), maar ook van de in 2025 gestegen lange rente (dit leidt rekenkundig tot een lagere duration).

Rentederivaten

Staedion heeft haar renterisico’s op roll-overleningen afgedekt door het afsluiten van een aantal rente-instrumenten. Momenteel resteren nog 4 payer renteswaps. De resterende looptijd varieert tussen 2 en 36 jaar (jaar 2027-2061).

Ultimo 2025 heeft Staedion voor € 95 miljoen aan renteswaps met een totale reële waarde van € -/- 10,2 miljoen. Alle derivaten betreffen plain vanilla interest rate swaps waarbij Staedion een vaste rente betaalt van 3,855% tot 5,159% en een variabele rente, gebaseerd op 3 maands Euribor, ontvangt.

28. Niet in de balans opgenomen activa en verplichtingen

Fiscale eenheid

Staedion vormt tezamen met Staedion Vastgoed Holding B.V. een fiscale eenheid voor de heffing van vennootschapsbelasting en omzetbelasting. Elk der ondernemingen is volgens de standaardvoorwaarden aansprakelijk voor te betalen belasting van alle bij de fiscale eenheid betrokken ondernemingen.

De volgende methodiek wordt gehanteerd wat betreft doorbelasting/toerekening van vennootschapsbelasting binnen de fiscale eenheid: omdat Staedion de gehele belastinglast draagt, worden alle (latente) belastingen opgenomen op het niveau van Stichting Staedion.

Bijdrageheffing kosten Autoriteit woningcorporaties

In artikel 61c van de Woningwet is bepaald dat toegelaten instellingen moeten betalen voor de kosten van de Autoriteit woningcorporaties. Hiertoe moet de Autoriteit woningcorporaties jaarlijks uiterlijk op 1 oktober bij de toegelaten instellingen een bijdrageheffing innen. Artikel 121 van BTIV bevat de wettelijke grondslag voor de berekeningswijze en de procedure.

De bijdrageheffing is een jaarlijks terugkerende heffing. De begroting van de Aw voor de jaren 2026 en latere jaren is door de minister nog niet vastgesteld. De Aw heeft aangegeven dat de jaarlijkse kosten van de Autoriteit woningcorporaties circa € 16 miljoen zullen bedragen. Voor de toegelaten instellingen betekent dit een tarief van circa € 3,33 per woongelegenheid en circa € 0,013 per € 1.000 WOZ-waarde van de woongelegenheden in eigendom van de corporatie en haar dochtermaatschappijen. Als de dVi-gegevens (2025) verwerkt zijn, volgt in september 2026 het definitieve bedrag van de heffingsbijdrage.

Heffing voor saneringssteun

De Autoriteit woningcorporaties heeft in 2025 aan de corporatiesector geen heffing voor saneringssteun opgelegd (2024: nihil). Tevens is aangegeven dat corporaties geen rekening dienen te houden met een heffing voor saneringssteun in de jaren 2026 tot en met 2030. Afhankelijk van nieuwe ontwikkelingen of nieuwe inzichten zouden deze verwachtingen op enig moment anders kunnen worden, waardoor het mogelijk is dat corporaties in de toekomst wel wordt gevraagd hiervoor weer een bedrag in te rekenen. Dit wordt nu echter niet verwacht.

Leaseverplichting

Er zijn langlopende onvoorwaardelijke verplichtingen aangegaan ter zake van operationele leasing. De operationele leasing wordt lineair over de leaseperiode in de winst- en verliesrekening verwerkt. De verplichtingen die hieruit voortvloeien van de op 31 december 2025 in gebruik zijnde voertuigen bedragen voor 2025 € 2,1 miljoen (2024: € 2,1 miljoen).

De resterende looptijd kan als volgt worden gespecificeerd:

| Leasing | 2025 |

|---|---|

| Niet langer dan 1 jaar | 0,6 |

| Tussen 1 en 5 jaar | 1,5 |

| Langer dan 5 jaar | - |

| Totaal | 2,1 |

Het bedrag van leasebetalingen dat is verwerkt als last in 2025 bedraagt € 0,8 miljoen (2024: € 0,7 miljoen).

Contracten licenties

Er zijn contracten inzake licenties ICT en bedrijfsmiddelen afgesloten tot een verplichting van circa € 5,6 miljoen (2024 : € 4,4 miljoen). De meeste licenties kennen een looptijd van < één jaar en/of zijn maandelijks en jaarlijks opzegbaar.

| Licenties | 2025 |

|---|---|

| Niet langer dan 1 jaar | 4,1 |

| Tussen 1 en 5 jaar | 1,5 |

| Langer dan 5 jaar | - |

| Totaal | 5,6 |

Erfpacht

Ten aanzien van onroerende zaken zijn er erfpachtverplichtingen aangegaan voor een bedrag van

€ 0,0 miljoen per jaar (2024: € 0,0 miljoen). De contracten met einddatum hebben een verplichting op 31 december 2025 van € 0,6 miljoen.

| Erfpachtverplichtingen | 2025 |

|---|---|

| Niet langer dan 1 jaar | - |

| Tussen 1 en 5 jaar | - |

| Langer dan 5 jaar | 0,6 |

| Totaal | 0,6 |

Garanties

De door Staedion ten behoeve van derden afgegeven garanties bedragen per 31 december 2025 circa € 1,1 miljoen (2024: € 1,1 miljoen).

Wet ketenaansprakelijkheid

Staedion is onderworpen aan de Wet ketenaansprakelijkheid. Het bedrag waarvoor Staedion kan worden aangesproken is geschat op nihil (2024: nihil).

Investeringsverplichtingen

Er zijn niet in de balans opgenomen verplichtingen voor nieuwbouw, renovatie en aankoop van woningen tot een bedrag van € 111,3 miljoen (2024: € 212,0 miljoen). Grote nieuwbouwprojecten die hieronder vallen zijn: The Blox (€ 47,2 miljoen), Schaloenstraat (€ 25,2 miljoen), de Bosbeek (€ 10,2 miljoen) en Hart van Nootdorp (€ 5,8 miljoen). Grote renovatieprojecten die hieronder vallen zijn: van Maerlantlaan (€ 13,5 miljoen) en Denenburg (€ 2,8 miljoen).

Onderhoudsprojecten

Met betrekking tot deze projecten zijn er reeds verplichtingen aangegaan voor € 4,9 miljoen (2024: € 2,1 miljoen).

Aansprakelijkheidsverplichting

Staedion draagt hoofdelijke aansprakelijkheid voor samenwerkingsverbanden zonder specifieke rechtspersoonlijkheid, in de vorm van beherend vennoot in commanditaire vennootschappen. Daarnaast is Staedion commanditair vennoot in commanditaire vennootschappen, waarbij de aansprakelijkheid is beperkt tot het bedrag in de vennootschapsovereenkomst.

Claims

Tegen Staedion zijn claims ingediend die door haar worden betwist. Hoewel de afloop van deze geschillen niet met zekerheid kan worden voorspeld, wordt mede op grond van ingewonnen juridisch advies aangenomen dat deze geen materiële invloed van betekenis zullen hebben op de financiële positie.

Obligo Waarborgfonds Sociale Woningbouw (WSW)

Sinds 2021 is de obligoverplichting gewijzigd, als gevolg van de invoering van WSW’s vernieuwde Strategisch Programma. Het vernieuwde Strategisch Programma kent een jaarlijks gemaximeerde obligoheffing en een obligolening. De obligoverplichting is onder te verdelen in een ‘jaarlijks obligo’ (= obligoheffing) en een ‘gecommitteerd obligo’ (= obligolening).